网络宝宝破五,银行宝宝反超

“宝粉”考虑把余额宝里的钱转出

2014年05月13日 来源:鲁南商报

【PDF版】

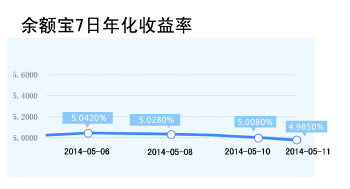

破七、破六、破五……曾经被奉为“草根理财神器”的余额宝类互联网理财产品越来越不给力了。5月11日,余额宝7日年化收益率回落至5%以下,为4.985%,6个月以来收益率首度“破5”,与最高时接近7%相比,下滑超过两个百分点。与此同时,银行系同类产品的收益率则奋起直追,收益率普遍保持在5.5%左右,实现反超。

互联网宝宝进入“4时代”

根据统计数据显示,以余额宝为代表的互联网宝宝军团产品已经超过50只,并且基本实现了主要网络平台的全覆盖。受此影响,公募基金全行业货币基金的总规模从2013年年中的3042.5亿元,迅速扩张至2014年一季度末的14436.7亿元,以余额宝所属的天弘基金为例,上线短短2个月募集资金超过250亿元。

不过春节之后,互联网宝宝们的收益却开始“稳步下滑”。12日,记者看到,除余额宝外,微信“理财通”7日年化收益率为4.893%,百度“百赚”、京东“小金库”、网易“现金宝”等知名互联网宝宝产品收益率也普遍进入“4时代”。

“余额宝收益下降其实是理所当然的,因为说到底它只是一种货币基金投资方式,它的收益是根据市场的资金需求在浮动的。”临沂大学商学院教授齐春宇说。余额宝等互联网宝宝产品诞生的2013年中期,恰逢市场面临“钱荒”,货币市场利率高企,为其获取较高收益创造了条件。而今年春节之后伴随着市场流动性相对宽松,货币市场利率下行,余额宝们的收益率自然也将逐渐下降。

另外,从流动性看,垫付资金的压力越来越大、监管加强风险控制要求及协议存款提前支取不罚息的优惠政策,不仅抑制网络理财产品的流动性,也会影响其收益。

银行系宝宝悄然赶超

上月底在临沂召开的全国地方金融第十八次论坛上,中国社科院金融所党委书记王松奇就表示,传统银行的系统本身就拥有互联网金融的业务,因此只要银行愿意投入,能够比余额宝们干得更好。而近期银行系宝宝军团们的表现也似乎验证了这一点,在余额宝们收益率“跌跌不休”的时候,银行系宝宝们的收益却大多坚挺在5%以上。

记者看到,兴业银行“掌柜钱包”互联网理财产品7日年化收益率为5.6030%,平安银行“平安盈”7日年化收益率为5.511%,在收益率方面已悄悄实现了反超。

“余额宝们的高收益主要来源于银行协议存款,银行在一定程度上可以影响其收益率预期,现在银行愿意主动出击来做互联网金融,其类余额宝产品在收益率上具有优势。”齐春宇说。

除了对接货币基金的宝宝产品之外,银行对互联网“宝宝”产品的反击还体现在理财产品上。近一段时间,银行不断推出收益可观的理财产品,在收益率上不输给互联网宝宝产品。

12日,记者走访多家银行网点发现,各家银行理财产品收益率仍保持高位,其中中期(3-6个月)理财产品收益率接近5.4%,而中长期(6-12个月)的则超过5.5%,远高于目前的互联网宝宝们。例如临商银行推出的“惠盈”理财产品,预期年化收益率达高达5.5%-5.9%。

“弃网投银”,还是“坚守阵地”?

“以前,每天早上打开手机的第一件事就是看余额宝收益,可现在收益率越跌越低,我正考虑要不要把余额宝的钱转出来买银行的理财产品。”12日,“宝粉”孙女士说。

互联网宝宝们后继乏力,银行类理财产品逆袭成风,对于众多“宝粉”们来说,面临着“弃网投银”与“坚守阵地”的两难选择。

齐春宇认为,从往年走势来看,6月份对于银行来说是面临着年终考评,资金市场可能会出现一定程度的紧缩,互联网理财产品或将迎来短期反弹。“市民在理财方式的选择上应该更加理性,不要盲目跟风。”

理财师窦怀振也认为,互联网宝宝们与银行系理财产品相互竞争,对于市民来说意味着投资选择的多元化。从购买的便捷性和使用灵活性上来说,宝宝类产品确实优于银行理财产品和定期存款,而从收益方面来看,银行固定期限的理财产品则更高。对于消费者来说,更应该根据自己的实际情况和风险承受能力进行理性投资。

“互联网理财只是暂时不用的资金过渡,如果为了追求高收益而把银行里长期不用的大额资金甚至定期存款都投进去显然不明智。”窦怀振说。他认为投资者最好进行组合分配,短期闲置资金可以投资互联网理财产品,而长期不动的大额资金,可以购买收益率更高的理财产品。

本报记者 邵琳